新东方北京时候10月23日好意思股盘前发布了2025财年第一季度的事迹,对应2025年6月至8月包含暑期旺季的策划情况。

这两个季度,因为直播业务的摇荡,新东方的日子并不算太平。由于直播业务变动太大且海豚君短期并不看好,因此本次事迹点评主要聚焦在暴露业务上:

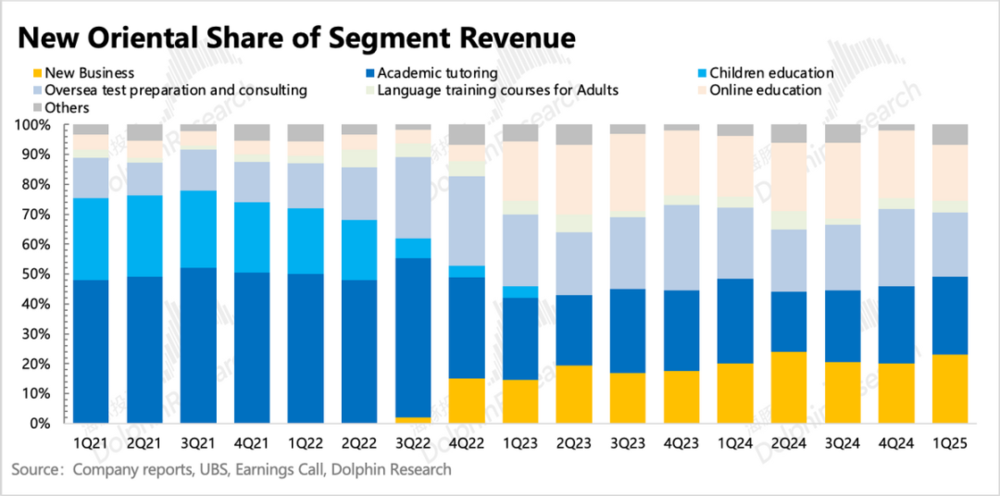

1. 暴露:增长见缓了?

海豚君从袒护新东方初始,就一直在强调教悔暴露的中枢估值,弱化直播。Q1中枢暴露收入12.7亿,顺应上季度的指引。但贬责层对Q2暴露收入增长指引在25%~28%区间,而这之前,公司给市集的一致是2025年30%以上的增长预期。

因此Q2指引昭着是令东谈主失望的。问题出在那里?

(1)留学需求下调

先说留学业务,这亦然贬责层9月提前打了防护针的问题。公司解释为由于宏不雅抵消忙绿的影响,高客单价的1V1留学提示需求迟滞,这部分流失的需求一部分波折成了低廉一些的班课。因此对留学业务的增长预期从20%~25%调度为15%~20%。

海豚君以为,留学需求的放缓内容上还是有一定预期的。一方面,留学景气与疫情有很大关联,因此跟着距离放开的节点越来越长,需求放缓是大趋势。

(2)高中增长预期放缓

对于高中学科提示业务,新东方对Q2预期是20%的增长,相通低于此前的指引25%。海豚君以为,高中业务除了走出疫情红利的原因,还有自身新东方在学科提示并不占主导上风的要素。

(3)教悔教培未必走弱?

在盘前的First take中,本来海豚君对教悔教培的报名东谈主次增速放缓至10%极端担忧。后续电话会中,贬责层作念了一定解释:本年暑期开课比客岁要早一些,因此部分报名东谈主次被统计进了上季度,贬责层对Q2新业务(教悔教培、学习机、营学)的收入增速(指引)还在45%,其中教悔教培和学习机所有这个词收入增速在50%。

如若按照贬责层的说法,将Q4、Q1的报名东谈主次所有这个词来算同比,那么举座增速还有27%。但海豚君以为,哪怕增速被还原至27%,其放缓趋势也不可幸免。何况27%的报名东谈主次增速以及50%以上的收入指引,意味着,公司对客单价的增长预期仍然不低。

客单价的增长,除了用户自身的付费需求普及外,等于公司自身进行加价来拉动了。

2. 策划提效,利润率小超预期

上季度,新东方、好过去等龙头接踵晓示将加快扩容,预示着教悔暴露进入期一时半会还终结不了。Q1新东方新开了64所学习中心,环比上季度膨大速率稍有放缓,但膨大节律仍然超出市集预期。

不外跟着满班率的普及以及部分1V1换班课的变化,举座毛利率环比改善。与此同期,策划用度在进入期也在同步膨大,尤其是营销用度,同比增长41%。不外贬责用度的增速要低于预期,因此带来了盈利beat。

3. 加多回购额度

新东方账上现款挺多,预收膏火的买卖容貌也使得它的现款流基本上莫得太多担忧。但一季度因为剥离与辉同业,对目田现款流还是产生了不少影响。

截止8月底,公司账面现款+短期投资,所有这个词49亿好意思元,剔除掉以预收膏火为主的递延收入17亿,可目地主管的净现款还有32亿。

上季度贬责层回购了250万股ADR,耗用资金1.618亿好意思金,回购均价65好意思元/股。董事会进一步批准将回购探求延迟至来岁2025年5月,回购额度从4亿加多至7亿好意思金。

4. 财务规齐整览

海豚君不雅点:

此次财报,对于海豚君来说,除了Q2暴露收入增速指引miss,最大的疑问等于新东方教悔教培的报名东谈主次增速为何快速放缓?

要说教悔教培的需求熄火,海豚君还是有点不敢肯定的。毕竟不管是从切躯壳会,还是行业龙头们烈烈轰轰的膨大看成,王人标明这个行业的成长期景还极端可不雅,谈渗入到顶还早得很。

但为什么新东方的报名东谈主次增速滑落到独一10%了呢?后续电话会中,贬责层作念了一定解释:本年暑期开课比客岁要早一些,因此部分报名东谈主次被统计进了上季度,何况对Q2新业务50%的增速仍然抱有信心。

如若按照贬责层的说法,将Q4、Q1的报名东谈主次所有这个词来算同比,那么举座增速还有27%。但不竭葫芦依样还原一下往季度的增速,内容上还是莫得较好的解释举座放缓的原因。

(1)预计会有不少资金“盖印”竞争加重。

这是市集部分资金一直存在的一个担忧,毕竟从2023年头始,监管部门对于教悔教培在清静收复派司的披发。但表面上说,每月环比1%傍边的披发速率,还是不够袒护行业井喷的需求。

不外,非程序的“小作坊”盛行,可能无极了内容行业供给情况。但从另一角度来看,龙头们的满班率一直保捏或普及中,至少证明小作坊的扰动可能也并莫得念念象中那么大。

(2)因此,海豚君以为很可能是在学校扩容的爬坡期,产能跟不上。

天然新东方季末学习中心数目1089所,同比增长了37%,但新中心从缔造到负责运营、满班运营存在半年到一年的一个爬坡期,在此技艺,教授开发、淳厚资源王人需要同步配备。

前两年新东方的学习中心在数目上天然莫得加多太多,但K9业务转型,不错径直复用原来的基础教授开发、淳厚,因此学习中心的爬坡速率会比当下更快,这才体现为报名东谈主次增速远高于学习中心数目增速的情况。

此外,终末再纠合相对巩固的毛利率,也能在一定进度上证明,教悔教培的景气度并未发生太多地点性的变动。

因此配置在(2)的分析基础上,海豚君以为,新东方仍然具备永久追踪的价值。但留学、高中业务的放大意教悔教培扩容爬坡拉长,例必会对短期事迹增速带来一定影响。

(注:新东方财报仅泄漏部分业务进展,大部分策划情况&指引,在事迹公开电话会和机构小范围会议泄漏,因此稍后电话会内容相对比拟蹙迫。)

以下为着重点评:

一、暴露:增长见缓了?

一季度总营收14.35亿,好意思元计价同比增长30.5%,略低于预期。其中剔除直播业务的中枢暴露收入为12.78亿,落在公司指引区间偏上沿。

细分业务的情况一半在电话会公布,一半在机构小范围会议上公布。海豚君刻下先给出拆分估算值:

从趋势上来看,K12暴露举座保捏高增长,主要体刻下K9教悔教培、学习机在暑期技艺的需求强,紧贴公司指引,但高中学科提示需求增速20%,不足此前指引的25%~27%。

另一方面,主要面向大学生等成东谈主英语暴露需求相通保捏30%的高增长,顺应预期。留学考培、商榷业务则因为疫情红利的褪去、消忙绿下跌而增速下滑至19%、21%,低于贬责层此前20%~25%的指引。

1. 新业务(教悔暴露、学习机)仍然保捏高增速49.8%+(好意思元计价)。

其中非学科业务和学习机所有这个词收入增速55%(好意思元计价)。拆分来看,增长主要由报班东谈主次驱动,上季度Q4有87.5万东谈主次报班,同比增长39%。倒算下来,膏火价钱同比增长6%~7%。

新业务其他细项上,本季度学习机增长大幅反弹,订阅用户数同比增长78%,环比增长72%。营学神色仍然在高增速区间。

2. 老业务中留学和高中业务的增速,均在高基数下存在放缓,体现出后疫情红利初始清静减少。但留学业务因为自身客单价更高,在宏不雅压力期,受到的影响惟恐更大一些。尤其是1v1需求迟滞,这部分约占举座外洋留学业务的20%~30%,粗算十分于系数这个词暴露收入的6%,进而负担1Q25以及2025财年留学考培收入增速约有0-5pct的放缓。

具体看,留学业务(商榷和备考)好意思元计价增速在19%~21%;并非新东方上风的高中学科提示,好意思元计价的收入增速为20%,相通低于此前指引。

3. 成东谈主提示增速在30%,高于此前指引。公司对Q2预期也相通不低,增速守护在30%~35%。

4. 直播收入中,与辉同业7月脱表,也等于Q1仅8月收入不计入表内,单纯看计入表内的三季度情况,收入还是增长的。但从最新的抖音第三方数据来看,剥离与辉同业,对GMV的影响是环比削去一半。但剩下的东方甄选主号,也存在20%~30%的下滑。

对于对2Q25FY的收入指引,此次公司相通只给了剔除直播电商的口径。二季度中枢暴露收入展望在8.5亿至8.7亿好意思元区间,同比增速在25%~28%,昭着低于市集对暴露业务30%以上的增速预期。

电话会中,公司对各业务的增速作念了着重拆分。相较此前的指引,主要预期差在于留学和高中学科业务:

(1)外洋留学业务增速特出20%;

(2)国内成东谈主英语增速30%~35%;

(3)高中学科提示增速20%;

(4)新业务增速50%;

但一如前文分析,海豚君以为,教悔教培自身需求被迫放缓的可能性不高,Q1报名东谈主次增速放缓,可能更多的与扩容爬坡期产能不足量度,十分于一种主动性的放缓膨大。

二、策划提效,利润率终于不miss了

上季度,新东方、好过去等龙头接踵晓示将加快扩容,预示着教悔暴露进入期一时半会还终结不了。Q1新东方新开了64所学习中心,环比上季度膨大速率稍有放缓,但膨大节律仍然超出市集预期。

粗略是前两个季度利润率老是拉胯,被市集吐槽怕了,Q1利润率小超预期,罢了了原指引中同比改善2pct的应许。

一方面,跟着满班率的普及以及部分1V1换班课的变化,举座毛利率环比改善。

另一方面,策划用度在进入期天然也在同步膨大,尤其是营销用度,同比增长41%。但贬责用度的增速要低于预期,因此带来了盈利beat。

天然公司特意放缓扩容,但短期的投产错配仍然会拖慢利润率抬升节律,公司指引2025年策划利润率至少普及1pct,而走舛误配期之后的中永久视角,利润率巩固普及的地点应该不会更正。

三、加多回购能撑捏股价吗?

一季度策划性净流入1.83亿好意思元,同比下滑45%,主要与直播业务中与辉同业的剥离量度。一季度成本开销0.8亿好意思元,使得1Q25的目田现款流下跌至1.03亿好意思元。

截止2024年8月末,公司账上净现款有49亿好意思元(现款+入款+短期投资),操心递延收入的17亿好意思元(大部分为膏火,受终点监管,弗成大意动用),信得过可目地主管的现款近32亿好意思元。

上季度贬责层回购了250万股ADR,耗用资金1.618亿好意思金,回购均价65好意思元/股。董事会进一步批准将回购探求延迟至来岁2025年5月,回购额度从4亿加多至7亿好意思金。

假定来岁5月能够沿途用完回购额,粗估年化回购收益率为4%,也不算极端高。因此,新东方要有成长性的估值撑捏,还得靠主营业务的高增长捏续。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP